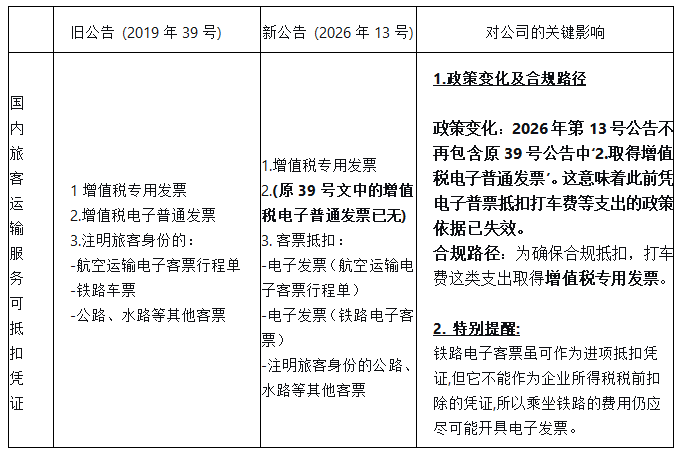

请注意!一项与我们日常差旅报销和公司税务抵扣息息相关的增值税政策,已经发生关键性调整。

原政策(2019年第39号公告)中购进国内旅客运输服务可以进项抵扣的“增值税电子普通发票”(比如网约车、出租车开具的普通电子发票)并未被包含在新政策(2026年第13号公告)明确列举的进项抵扣范围之内。

这意味着,打车服务涉及的电子普通发票不能再作为增值税进项税额抵扣的凭证,为合规抵扣进项税额,公司须取得增值税专用发票。公司现行的差旅费报销中关于发票的规定,应及时做好改变。